博亚体育app中国官网入口 “躺赢”时期完了! 19家民营银行“大分流”

出品|WEMONEY究诘室

开云中国2026世界杯手机版入口文|林见微 编|刘双霞

告别初期的“草泽”膨大,民营银行在2025年发扬步入深度分化的“大考”之年。从树立之初的“鲶鱼”与“试点”,到如今的“存量分化”与“智力重塑”,民营银行正迎来关节变革。

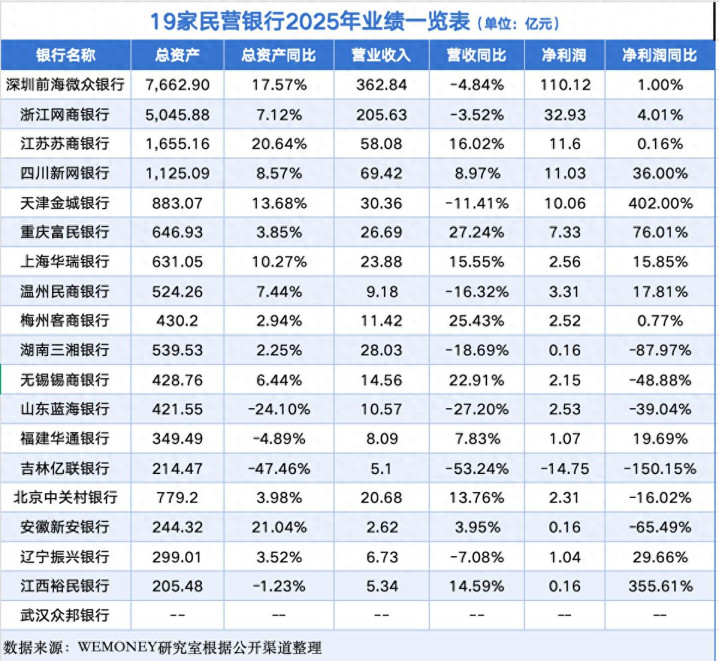

死心现在,除众邦银行暂缓公布外,其余18家民营银行2025年功绩已悉数线路。行业合座呈现“总量安稳、里面分化”的显贵特征:总钞票限制破损2.21万亿元,18家机构在评释期内悉数达成营业收入935.12亿元,同比有所着落;净利润微增达到186.23亿元。但是,悠闲的总量之下是“冰火两重天”的剧烈分化:头部与尾部的钞票限制收支37倍,净利润差距超百倍。与此同期,多家民营银行已有国资入股,自2024年以来已有3家银行引入国资,另有1家正在股东。

01 功绩“冰火两重天”:“双雄”领跑,梯队分化严峻

合座来看,2025年民营银行功绩呈现出前所未有的分化阵势,变成了“双雄领跑、中坚分化、尾部挣扎”的三级梯队结构。

微众银行与网商银行不绝以断层式上风领跑行业。微众银行2025年总钞票达7662.9亿元,同比增长17.6%,稳居行业首位;全年达成营业收入362.84亿元,同比着落4.84%;净利润110.12亿元,同比微增1.00%。其越过不仅在于限制,更在于业务结构:普惠小微贷款占比达46%,“微业贷”干事了大宗年营收千万以下的企业,户均授信约100万元,精确滴灌实体经济。

网商银行2025年钞票总数达5045.88亿元,较岁首增长7.12%;达成营业收入205.63亿元,同比增长3.65%;净利润32.93亿元,同比增长4.01%。该行不良贷款率为2.19%,较岁首着落0.11个百分点;拨备笼罩率为240.68%,较岁首高潮39.68个百分点。

第二梯队的民营银行呈现显然分化态势。新网银行2025年营业收入69.42亿元,同比增长8.97%;净利润11.03亿元,同比增长36%。苏商银行营业收入58.08亿元,同比增长16.02%;净利润11.6亿元,同比微增0.16%。天津金城银行达成净利润10.06亿元,同比增长402%,成为增速最快的民营银行。

合座来看,在净息差收窄、竞争加重的行业环境下,部分民营银行濒临规画压力。国度金融监督处置总局数据露馅,2025年末民营银行净息差为3.83%,较岁首着落12个基点。这也导致部分银行出现营收增长而利润增长不同步的情况。

02 股权结构变革:多家银行迎来国资入股,从纯民营走向搀和通盘制

近两年来,民营银行行业最引东说念主注方针趋势莫过于国资入股民营银行。自2024年以来,已有3家民营银行引入场所国资,另有1家正在股东中,标记着民营银行股权结构和发展模式的久了变革。

江西裕民银行在2024年8月由南昌金控受让股份成为第一大股东后,于2025年其第二大股东所持股份也由场所国资接办,国资悉数持股升至59.5%,达成十足控股;安徽新安银行则在2024年11月由三家安徽场所国企一次性受让51%股份,成为寰宇首家国资控股的民营银行;无锡锡商银行也于2025年4月引入无锡国联发展集团当作持股25%的第一大股东。这三个案例共同标记着场所国资正以控股或计策入股的姿首,太阳城娱乐游戏(SunGame)官网系统性进入民营银行,推动其股权结构从纯民营向搀和通盘制久了变革。

此外,WEMONEY究诘室了解到,亿联银行也正在引入场所国资股东,吉林省金融控股集团或将接办原第一大股东吉林晟卓投资的股份(持股比例30%),现在正在照章奉行监管审批及法律门径。

国资入股民营银行并非巧合表象,而是多重身分共同作用的收尾。具体而言:一是民营股东规画逆境;二是老本补充压力,死心2025年末,民营银行的老本鼓胀率平均为12.55%,而买卖银行平均水平为15.46%;三是监管政策导向,在古老化解金融风险的条款下,优化股东结组成为进犯技能;四是场所政府计策考量,但愿通过掌合手银行股权,将金融资源与场所产业升级对接。

与此同期,国资入股将为民营银行带来多方面的影响:一方面有助于优化股权结构、栽培老本实力与风险挣扎智力,并可能借助国资股东的天赋、客户与渠说念资源改善规画功绩;另一方面,业务结构可能因股东配景而调整,市集化机制也濒临新的实际。有分析指出,跟着国资股份占比高潮,这些银行的“民营”属性可能出现淡化。

03 竞争内核升级:AI从“器具”跃升为“生计基础设施”

透过2025年年报,咱们不雅察到,面对净息差收窄、监管政策收紧的双重压力,2025年民营银行纷繁加速数字化转型步调,博亚体育app官网入口试图通过科技赋能达成降本增效和业务鼎新。行业广阔意志到,在监管封堵“外包风控”旅途后,自主的科技智力已从“效果器具”升级为“市集准初学票”和“生计基础”。而AI竞争本体是算法、数据和业务和会深度的竞争。

微众银行在2023年告示从数字银行全面升级为AI原生银行,构建了三层AI智力体系,已深度融入金融全链条。死心2025年末,该行AI算力限制同比栽培3.5倍,日均调用量从4.1万次大幅增长至240万次,日均Token耗尽从2亿栽培至超50亿。WEMONEY究诘室获悉,死心2026年4月,该行已见效构建了超800个Agent,让AI深度融入高复杂度、高价值的中枢业务链条中。该行已有70多位数字职工发扬“入职”前中后台的各个进犯岗亭,在数字劳能源的限制化应用上保持着行业越过的发展节拍。

AI智力要灵验愚弄于金融行业,最中枢的是要具备金融决议智力,包括风控决议、投资决议等关节智力。网商银行行长冯亮先容,网商的相干鼎新尝试已获取灵验进展,在AI风控支持下,对“疑难杂症”型的复杂信贷审批速率从25分钟加速至8.7分钟;在AI投资智力支持下,97只答理居品的逐日申赎金额预测偏差

除了头部之外,更多中小银行聚焦场景。如苏商银行接收“连续插足、精确歪斜”的策略,不外度追求算力限制、不在全链条世俗插足,而所以“开源模子+二次开导”的模式,引入DeepSeek等高性能开源大模子,联接业务场景进行轻量化优化,同期优先布局智能信贷、智能风控、智能客服等高价值场景,确保每一笔资金都转动为业务价值,幸免低效插足。苏商银行每年将营业收入的6%插足数字工夫研发,其中10%专项用于东说念主工智能规模,2022-2025年间在数据与AI相干规模累计插足超亿元。

2025年金城银行自主研发的“企业智脑”推动智能体场景和会,集成了企业常识库、智能客服、代码支持插件与合规驾驶舱四大模块,达成了从运营到开导的智能化升级,荣获“中国最好生成式东说念主工智能应用神情”奖项。

正如金城银行首席信息官王田丰所言,对大型银行来说,数字科技可能是“栽培效果的器具”;但对金城银行这么的民营银行,数字科技是“生计基础与发展能源”。

04 昔日瞻望:步入智力本位时期,AI化、专科化构筑新护城河

合座而言,2025年,民营银行集体告别高速膨大阶段,进入以结构优化、合规规画、智力自建为中枢的深度调整期。各家银行广阔主动闲暇高依赖、高风险、低质地的合营业务,大幅精简合营渠说念,从一味追求限制增速转向把稳钞票质地与规画可不竭性。同期,转型意见基本趋同:发力自营业务体系成立,全面补皆自主获客、风控审批、贷后处置全链条智力;总结金融服求实体经济本源,将小微金融、普惠金融、供应链金融当作计策重点,深耕区域市集、干事土产货客群,构建与大型银行错位竞争的各异化上风。

全局来看,民营银行的发展正在阅历一场久了的诊治。早期依赖流量红利、股东光环和监管套利的“草泽时期”已然斥逐,一个以“智力本位”为中枢的新周期正加速驾临。

咱们以为,这一瞥换具体体现:

AI化,决定“竞争”内核。当监管透顶封堵“外包风控”的捷径,科技智力便从“降本增效的器具”升级为“准入市集的门票”。昔日的竞争,是算法对算法、数据对数据的效果之争。以微众银行径代表的头部机构通过打造“AI原生”体系,将工夫上风转动为极致的运营成本、精确的风险订价和个性化的干事体验,建立起“代际越过”的护城河。关于通盘玩家而言,AI不再是精雕细镂的部门神情,而是必须融入业务基因、运转中枢进程的生计性基础设施。

专科化,指向“更生”之路。在巨头生态的大配景下,中小银行泛化规画已无长进。“更生”的契机在于闲暇阵线,在特定产业链、区域经济或客群规模中作念深作念透。不论是深耕供应链金融、聚焦科创企业,已经扎根土产货社区,见效的专科化意味着构建起对细分规模超越同业的深度通晓、数据积聚和风控模子,从而在局部市集建立不行替代的上风。这是从“金融供给者”向“产业合营伙伴”的脚色转化。

综上,民营银行的昔日走向将是高度分化的。头部机构凭借先发上风、科技底蕴和生态资源,有望穿越周期,致使探索笼统化、外西化,如微众银行科技子公司——微众科技已拓展至中国香港、印度尼西亚、马来西亚、泰国等多个市集,达成合营意向金额超数亿好意思元。而大宗中小银行则必须在“国资化求生”、“统一重组图强”或“深耕细分市集作念精”之间作念出计策抉择。

行业的洗牌博亚体育app中国官网入口,亦然价值总结的过程。不论采取哪条旅途,民营银行的中枢命题永久如一:能否的确建立起基于深度行业通晓和科技运转的、可不竭的风险订价与盈利模式,并在服求实体经济毛细血管的过程中,找到自己不行替代的价值锚点。